中國不良資產處置的前世今生

一、中國新一輪不良資產處置已經啟動

不良資產問題壹直是投資於中國市場的海內外投資者擔心的核心風險之一。在本篇報告中,我們從自上而下梳理中國處置不良資產的歷史、經驗與教訓,並分析本輪不良資產處置的特征、市場層面的影響與潛在機會。政府今年要開始著手處置銀行體系不良資產是我們年初的十大預測之一(《2016年十大預測:窮則思變》)。今年3月“兩會”期間,李克強總理首提“債轉股”降杠桿,4月確定500億不良ABS試點,10月債轉股指導意見出臺,這些進展表明新壹輪中國不良資產處置已經啟動。

本輪不良風險小於上輪,進度可能不會很快,市場化、法治化主導,與上壹輪不良資產處置相比,本輪不良資產處置:

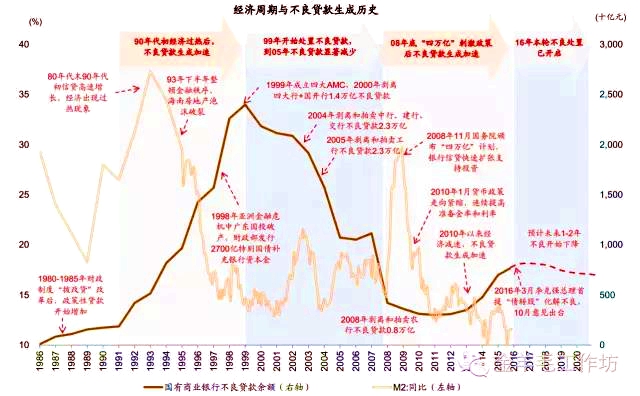

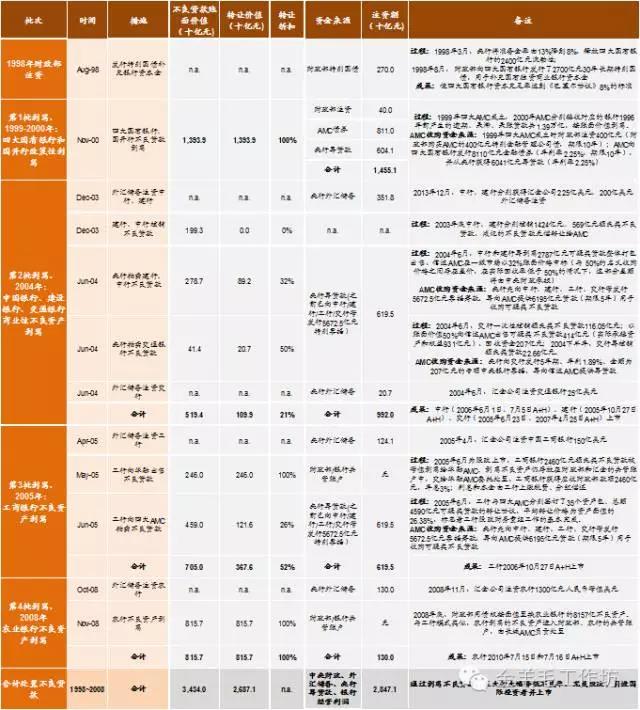

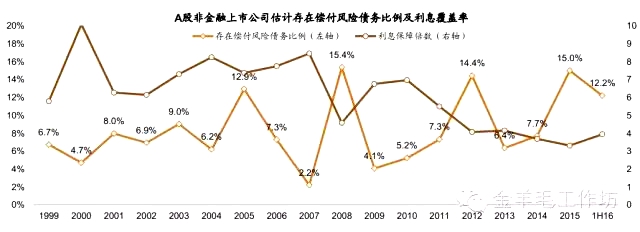

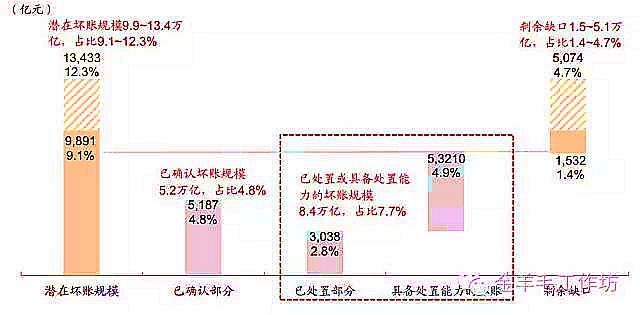

1、不良壓力相對略小:中金宏觀組/金融組自下而上估算本輪銀行業金融機構潛在壞賬率9.1%-12.3%,已經披露的賬面不良+關註類貸款已達5.8%。我們估算A股上市公司存在償付風險的有息負債比例13年以來由6%迅速攀升至15年的15%,創下08年金融危機以來最高水平。相比之下,上輪銀行不良率在1999年可能已經達到約30%。自1999年起中國通過近十年時間重組銀行業,批量剝離不良近3.4萬億人民幣壞賬使不良率降至2%以下。

2、耗時可能會比較長:由於沒有前一輪銀行改制上市等方面的壓力,且銀行已經上市,牽涉利益較為復雜,本輪不良資產處置進度可能會慢、耗時可能會長;

3、不良處置潛在難度大:考慮到中國經濟發展的階段、土地等資產增值的空間已經減小等因素,本輪不良資產處置的潛在難度不小,可能需要多方力量、多種方式綜合處置。

4、更加市場化和法治化:從目前政府的態度來看,預計與上輪處置中政府基本直接或間接主導不良資產處置不同,本輪不良資產處置過程將更加市場化和法治化,中國不良處置相關的法規與制度等將迎來“演習”和檢驗。

二、市場化“債轉股”將是本輪不良處置重要手段

本輪銀行處置不良資產處置將“多管齊下”:

1、核銷:我們估計2010年-2016年上半年銀行業金融機構整體已核銷處置2.15萬億;

2、轉讓給AMC:模式包括直接處置、債務重組、債轉股等。2015年不良轉讓規模達3500億,2013-2015年復合增長率87%,預計將繼續放量,地方AMC擴容將改善不良處置供給;

3、地方債務置換消化潛在不良資產:2015年政府批準16萬億地方債務額度,目前已完成置換8.3萬億,未來剩余額度7.7萬億;

4、發行不良ABS:2016年4月不良ABS時隔8年再次重啟,額度500億。考慮到不良ABS發行難度大、成本高,預計實際規模有限;

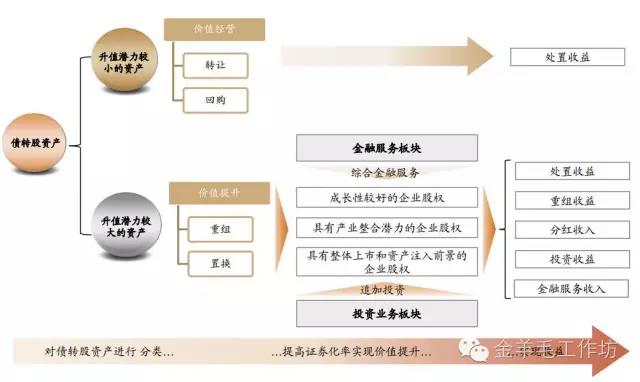

5、市場化債轉股:或將成為本輪不良處置的重要手段。區別於上輪不良通過AMC政策性轉股,本輪將募資、定價或將更市場化,速度可能不會很快。債轉股短期緩釋風險,長期效果有賴改革推進:一方面,推進國企改革和市場化改革,減少企業對政策性質貸款的依賴,打破“剛性兌付”,建立“正確”的風險定價體系;另一方面,推進商業銀行改革,加強內部風險控制,減少潛在不良貸款的生成。

三、推進不良資產處置降低中國市場風險溢價

不良資產處置進程開啟將有助於減小中國市場面臨的系統性風險,對銀行板塊來說也是相當於啟動了消化不良資產的“融冰”過程,意義是積極的。我們建議從三個方面關註不良資產處置、債轉股啟動帶來的投資機會:

1、償債壓力減輕的潛在債轉股企業;

2、可能會積極參與本輪債轉股的國有資本運營公司試點上市平臺;

3、受益於不良處置業務放量的AMC標的。

另外,不良處置進展積極或者不良壓力小的銀行可能會更好地受益於“再通脹”的過程。上輪中國處理不良貸款的具體歷史、以及篩選具體個股名單等內容請見2016年11月21日正式發布的主題報告《中國不良資產處置的前世今生》。

圖表1:本輪和上輪不良貸款形成都經歷了前期經濟過熱和之後的貨幣緊縮過程

圖表2:1999年-2008年中國銀行業不良貸款剝離過程

圖表3:按照04-08年貸款有機增速計算,09年超額信貸約為5.0萬億元

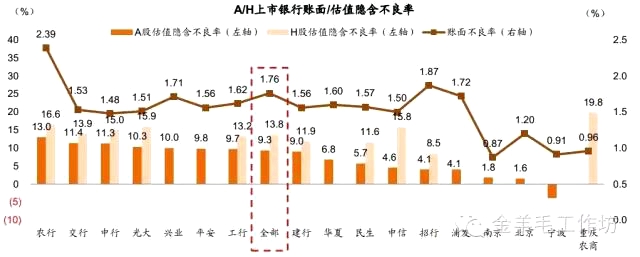

圖表4:A/H銀行股估值隱含不良率分別為9.3%和13.8%

圖表5:估算非金融A股上市公司存在償付風險債務比例2013-2015年迅速攀升,在16年上半年有所下降

圖表6:當前面臨的銀行不良貸款本輪不良貸款風險小於上輪

圖表7:銀行現有資源可承擔潛在壞賬的62-85%,缺口需1.8-6年利潤消化

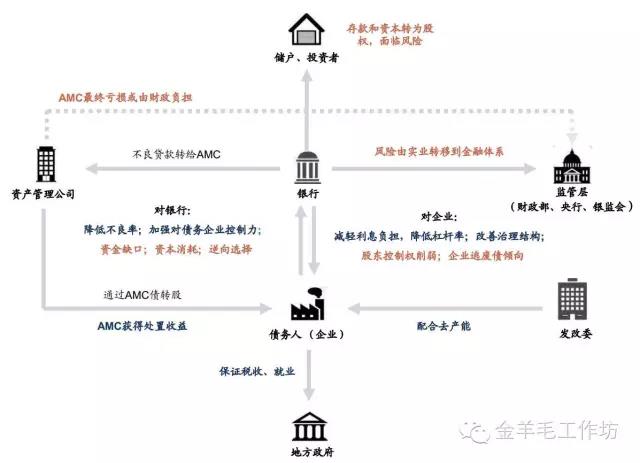

圖表8:AMC不良貸款經營模式:債轉股類不良資產

圖表9:2016年初至今債轉股案例

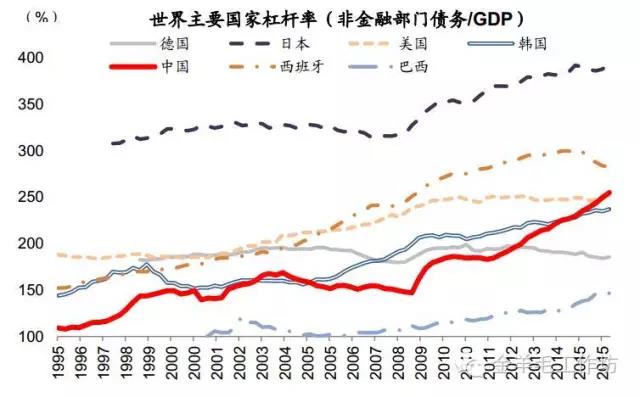

圖表10:中國總體杠桿率處於全球中上遊,企業杠桿率較高,但政府、居民杠桿率相對較低

圖表11:中國總體杠桿率在2009年後上升較快,先後超過德國、韓國和美國

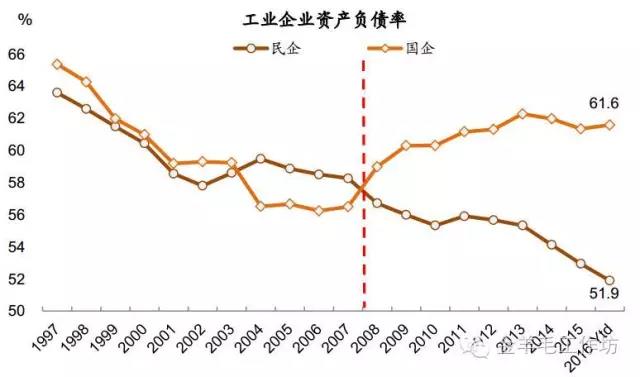

圖表12:2008年來國企、民企杠桿率出現分化,國企加杠桿、民企降杠桿

圖表13:債轉股涉及到多方利益