中国不良资产调查报告解析

金融不良资产二级市场预期收益超15%

根据中国东方资产管理公司发布的《中国金融不良资产市场调查报告》,预期今年我国商业银行处置不良资产的规模将小幅增加,不良资产二级市场的预期收益率超过15%,明显高于其他资产类型而受到关注,不良资产二级市场的投资机会将小幅增加。

调查结果显示,47.3%的受访者认为2017年不良资产价格小幅上涨。与上一轮不良资产周期相比,本轮不良资产处置的定价更加市场化。中小型资产包最受欢迎,受访者所在单位向市场推出不良资产包本金多数为10-50亿元。而不良资产市场投资者由于受资金规模、处置经验、处置能力等一系列因素的影响,倾向于与不良资产出售方合作进行处置。

与此同时,从不良资产平均回收率集中在20%-40%之间判断,当前不良资产价格存在一定程度的高估从投资者预期收益率普遍超过10%-15%来看,不良资产市场整体出现过热的迹象。

商业银行处置不良资产爱“打包”

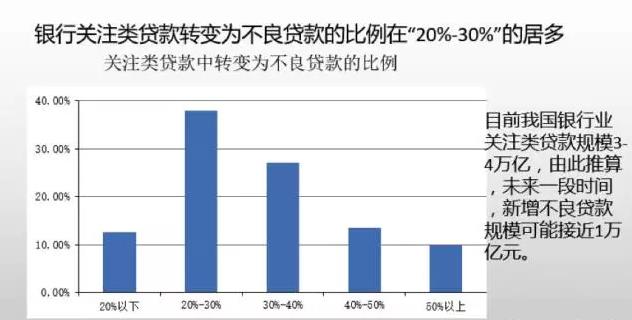

2017年,预计我国商业银行预期不良贷款余额、不良贷款率仍有“双升”压力,未来3至5年,银行业不良资产将缓慢上升,不良贷款见顶时间预计在2019年或以后。

商业银行2017年将加大不良资产处置力度,最有可能以打包方式转让这些不良贷款以快速达到降低不良率的目标。

商业银行2017年将加大不良资产处置力度,最有可能以打包方式转让这些不良贷款以快速达到降低不良率的目标。

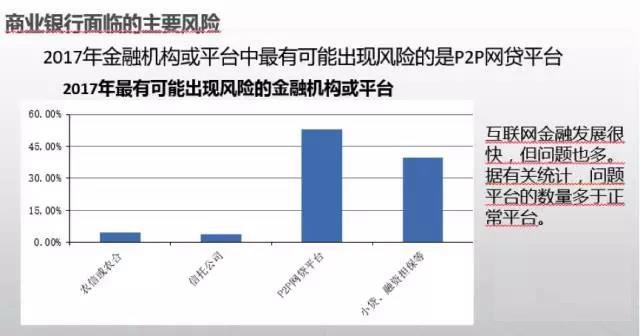

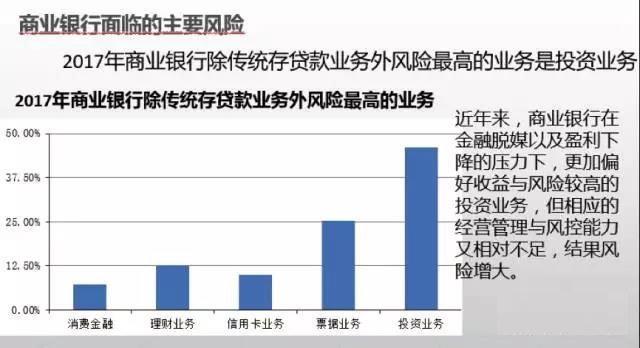

当前,信用风险仍是商业银行的主要风险,商业银行因化解过剩产能带来的信贷风险集中于钢铁冶金行业;企业骗贷行为将成为不良贷款增加的主要原因,制造业将成为银行不良贷款的主要来源,房地产开发贷款风险升高,东北地区会成为不良贷款暴露较为集中的地区。

商业银行拟处置不良贷款以次级类为主,预期2017年不良资产处置价格、处置预期收益率将小幅上升。

不良资产市场竞争加剧

东方资产统计,2016年全国商业银行推包债权本金金额约为3000多亿,预期2017年金融机构推出不良资产规模与2016年基本持平。半数受访者认为当地不良资产一级市场仍然处于卖方市场。

同时,由于不良资产供给方存在“惜售”心理;需求方参与者扩容,市场竞争程度提高。

而从需求方面看,我国形成了以四家资产管理公司为主、地方资产管理公司为辅,民营资产管理公司、投行、私募基金、产业基金等多方参与的格局。

四大资产管理公司仍居市场竞争主体地位,其市场策略中性,强调严控风险、适度扩张。2017年资产管理公司倾向于加快不良资产的处置速度,但传统的不良资产处置方式令其效率普遍下降。

地方资产管理公司在资金规模、融资能力、处置经验、风险控制等方面处于弱势,但拥有区域优势。四大资产管理公司与地方资产管理公司在不良资产市场既有竞争,也有合作。

而我国数量众多的民营及外资不良资产经营机构主要充当资金提供者、收购合作方和处置服务商等角色,也是不良资产市场不可或缺的组成部分。

但同时,近年来,我国不良资产市场潜在空间很大,而实际市场交易并没有想象的活跃。其主要原因,一是我国资产价格并非处于上升通道,资产价格下行压力大、不确定性增大,不良资产交易风险增大,市场避险情绪趋浓;二是银行近些年盈利压力增大,不良资产规模增加,对不良资产回收率预期提高,自行清收的意愿更强;三是市场复杂性不确定性增大,不良资产买卖双方价格分歧增大,达成合意价格的概率下降。

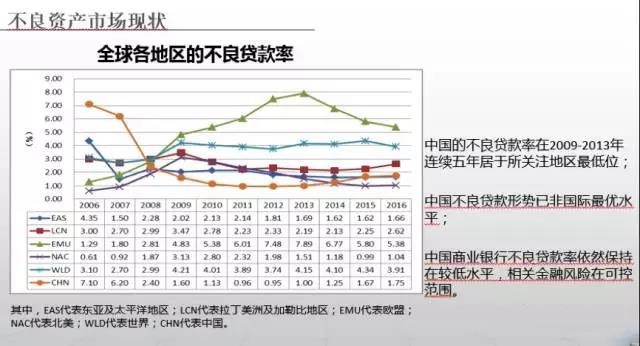

我国银行业不良率仍处世界较低水平

防控金融风险是刚刚召开的第五次金融工作会议提出的三项任务之一, 我国金融不良资产市场现状如何?报告显示,业内预期2017年我国GDP增长速度为6.5%~6.8%之间,并呈“前高后低”态势;固定资产投资将平稳增长,增幅在8.5%左右;企业债务风险是目前宏观经济的主要风险,但在可控范围内。我国商业银行不良资产余额持续上升,但不良率增速已出现企稳迹象。

目前,我国银行业存量不良贷款规模依然较大,不良率处于世界较低水平。2017年第一季度,该指标低于世界平均水平2.16个百分点,仅高于北美地区0.71个百分点,我国金融风险处于可控范围。

值得注意的是,调查显示,市场化债转股是商业银行化解不良贷款压力的一条路径,但受股性不足、退出机制不健全、资金募集难、目标企业选择难和持有期间管理难等因素制约,效果有限。